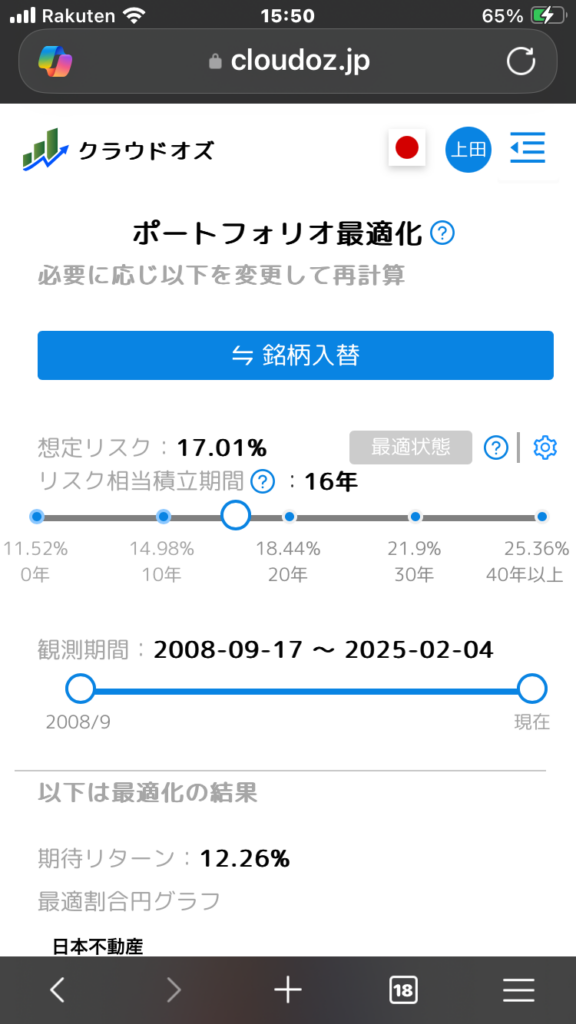

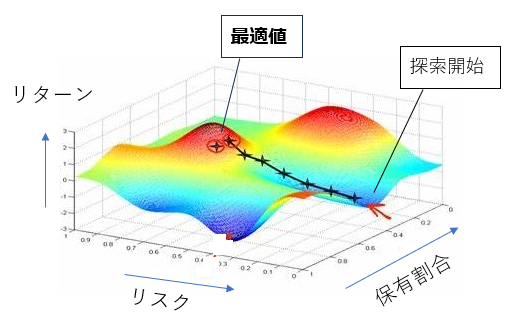

本サイトのクラウドサービスは、リスク1%あたりのリターンが最も大きくなる(=シャープレシオが最大となる)ような資産の保有割合(例:米国株45%、金30%、日本株15%、日本不動産10%など)をデフォルトで表示しています。

この計算は、書籍『Financial Modeling』(著:Simon Benninga)の第II章『ポートフォリオ・モデル:現代ポートフォリオ理論』に基づいており、ソルバーを用いて最大化問題を解いています。

最適化には、凸最適化の分野で広く使用されているPythonのオープンソースライブラリ「CVXPY」を使用し、C++ソルバーを呼び出しています。

ソルバーには、制約条件(例:「リスク > 10%」)を扱うことができるOSQP(Operator Splitting Quadratic Program)を採用しています。

OSQPの詳細については、以下のドキュメントをご参照ください:OSQP Documentation (Version 0.6.3)

最適化を行う際のパラメータは以下の通りです。

- 銘柄選択の銘柄を投資対象。画面でユーザが銘柄を入替可能。

- 配当やクーポンを再投資する複利計算を利用。

- リスクフリーレートは三菱東京UFJ銀行の10年定期預金金利を年複利に変換した値。

- 対数収益率(単純収益率ではなく)を利用。

- 直近価格の重要度を上げるような重みづけは無し。

- 共分散行列の縮小推定(Ledoit-Wolf法)は行わない。

- シャープレシオ最大化、リスクを画面から指定する場合はリターン最大化

以下の画像をタップしてポートフォリオ最適化をお試しください。